Durante la Emergencia Sanitaria por Covid-19 y a diferencia de otras industrias, el sector asegurador nacional no paralizó sus actividades ni servicios ofertados. Las operaciones se trasladaron al uso de herramientas digitales. A junio de 2020, la industria de seguros ecuatoriana mantenía en actividad a 30 compañías aseguradoras y una reaseguradora. Es decir, que el número de participantes ha sido constante respecto al año anterior. El país muestra un nivel de concentración bajo respecto a otros en la región, al igual que nivel de penetración en relación con la media de los países del continente. Al considerar este último aspecto y en el caso de que las empresas aseguradoras logren mitigar la incidencia en la baja cultura de seguros, el potencial de expansión del mercado es alto.

Entre los factores a tomar en cuenta para introducirse en el mercado es el nivel de educación financiera y de ingresos de la población nacional. Es relevante mencionar que, desde el 2017 hasta el primer trimestre de 2020, el sector asegurador presentó un comportamiento procíclico, y contrario al decrecimiento de la economía del país, con un nivel de penetración (Prima neta emitida/PIB) de 1,24%. No obstante, esta tendencia se ha visto afectada en mayor porcentaje por el diferimiento en renovaciones anuales antes que por la cancelación de coberturas. En lo referente al nivel de diversificación de los productos ofertados, es bajo y en donde el precio es el principal factor de decisión para el cliente. Cada vez, el mercado asegurador se enfrenta a un consumidor más informado, por lo que es significativo la reinvención y adaptación a las exigencias de los consumidores y asegurados. El sector asegurador nacional ha ganado terreno en los últimos años, emplea en promedio a 5 mil personas. Finalmente, las barreras de entrada a este sector son altas, por conocimiento del mercado, personal técnico altamente capacitado e inversión de capital para operar.

ESTRUCTURA DE LA INDUSTRIA DE SEGUROS

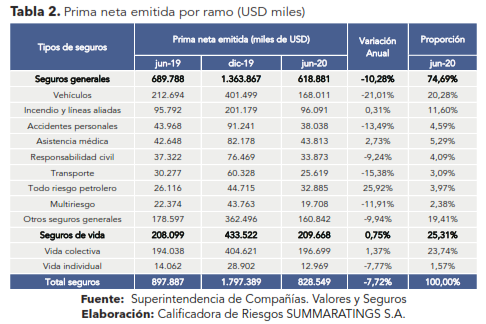

El mercado asegurador ecuatoriano presentaba una tendencia creciente en primas netas hasta el primer trimestre de 2020, con un crecimiento de 3,16% al compararlo con el periodo anterior. No obstante, para junio de 2020 el monto de primas netas emitidas ascendió a USD 828 millones y presentando una contracción de 7,72% respecto a junio de 2019; siendo los ramos de seguros generales aquellos con mayor decrecimiento (-10,28%). Entre las principales causas de la reducción se encuentran la cancelación de pólizas y el diferimiento en renovaciones anuales, como consecuencia de la incertidumbre económica nacional.

El 74,69% del total de primas netas emitidas pertenece a seguros generales, siendo el ramo de vehículos el de mayor representación con 20,28% del total, seguido del ramo de incendio y líneas aliadas (11,60%). Mientras que los seguros de vida representaron el 25,31% de las primas y con una participación mayor que en junio de 2019 (23,18%) dado por el ramo de vida colectiva, aquel con mayor contribución (23,74%).